中央銀行理監事聯席會議維持現行選擇性信用管制措施考量因素

113年12月19日

本行前於本年8月中旬採取道德勸說,請銀行自主控管未來一年(本年第4季 至明年第4季)不動產貸款總量,嗣於9月第七度調整選擇性信用管制措施;

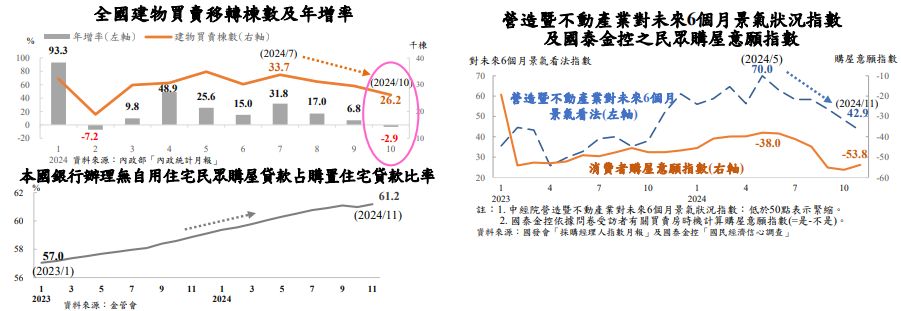

實施以來,資料顯示,房市交易縮減,民眾對房價上漲之預期心理趨緩, 且本國銀行辦理無自用住宅民眾購屋貸款占購置住宅貸款比率趨升。

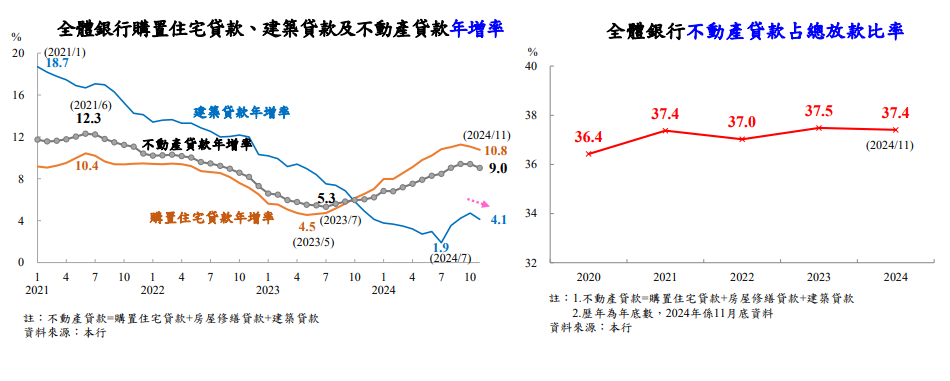

近月全體銀行購置住宅貸款及建築貸款年增率均回降,惟不動產貸款 占總放款比率(不動產貸款集中度)仍居高(本年11月底為37.4%)。

當前銀行不動產貸款集中度仍高,本行將:

一、持續審視各銀行自主管理不動產貸款具體改善方案之情形,且督促其積極落實。

二、近期本行專案檢查發現銀行有下列主要缺失態樣;未來將持續加強辦理金融機構不動產抵押貸款業務專案檢查,並要求銀行落實本行規定及改善缺失。

(一)貸款成數超過法定上限 -借款人支付購屋(地)價款之資金,來自承貸銀行之購屋(地)貸款及另一筆貸 款(如周轉金貸款),兩筆貸款合計之貸款成數超過法定上限。

(二)利用其他名目貸款(如周轉金)

1.辦理購屋或購地貸款,另核予借款人其他貸款額度(如周轉金) ,並納入擔保品抵押設定,有以其他名目增加貸款金額之情形。

2.借款人辦理購屋貸款,另核予透支或理財周轉金等其他貸款,供借款人償還每期應攤還本金或本息,變相給予寬限期。

3.借款人以第1戶房貸之房屋增貸周轉金,資金用以償還該購屋貸款,以規避新購房屋應適用第2戶貸款限制。

(三)其他缺失

1.承作購地貸款,應保留一成俟動工興建後撥貸,惟有保留不足一成情形。

2.辦理自然人第2戶購屋貸款,借款人無實質換屋需求,銀行仍給予換屋協處 措施。

3.辦理購屋貸款,擔保品為預售屋,距建物完工日期尚久,即預先收取借款 人貸款申請書並錄案,以適用錄案日之較高貸款成數上限。攤還本金或本息,變相給予寬限期。

未來本行仍將持續檢視並密切關注:

(1)本行選擇性信用管制措施之執行成效

(2)房地產相關政策對房市的可能影響 適時調整選擇性信用管制措施內容,以促進金融穩定及健全銀行業務。

資料來源 113年12月19日央行理監事會後記者會簡報及外界關心之議題

113年12月19日

本行前於本年8月中旬採取道德勸說,請銀行自主控管未來一年(本年第4季 至明年第4季)不動產貸款總量,嗣於9月第七度調整選擇性信用管制措施;

實施以來,資料顯示,房市交易縮減,民眾對房價上漲之預期心理趨緩, 且本國銀行辦理無自用住宅民眾購屋貸款占購置住宅貸款比率趨升。

近月全體銀行購置住宅貸款及建築貸款年增率均回降,惟不動產貸款 占總放款比率(不動產貸款集中度)仍居高(本年11月底為37.4%)。

當前銀行不動產貸款集中度仍高,本行將:

一、持續審視各銀行自主管理不動產貸款具體改善方案之情形,且督促其積極落實。

二、近期本行專案檢查發現銀行有下列主要缺失態樣;未來將持續加強辦理金融機構不動產抵押貸款業務專案檢查,並要求銀行落實本行規定及改善缺失。

(一)貸款成數超過法定上限 -借款人支付購屋(地)價款之資金,來自承貸銀行之購屋(地)貸款及另一筆貸 款(如周轉金貸款),兩筆貸款合計之貸款成數超過法定上限。

(二)利用其他名目貸款(如周轉金)

1.辦理購屋或購地貸款,另核予借款人其他貸款額度(如周轉金) ,並納入擔保品抵押設定,有以其他名目增加貸款金額之情形。

2.借款人辦理購屋貸款,另核予透支或理財周轉金等其他貸款,供借款人償還每期應攤還本金或本息,變相給予寬限期。

3.借款人以第1戶房貸之房屋增貸周轉金,資金用以償還該購屋貸款,以規避新購房屋應適用第2戶貸款限制。

(三)其他缺失

1.承作購地貸款,應保留一成俟動工興建後撥貸,惟有保留不足一成情形。

2.辦理自然人第2戶購屋貸款,借款人無實質換屋需求,銀行仍給予換屋協處 措施。

3.辦理購屋貸款,擔保品為預售屋,距建物完工日期尚久,即預先收取借款 人貸款申請書並錄案,以適用錄案日之較高貸款成數上限。攤還本金或本息,變相給予寬限期。

未來本行仍將持續檢視並密切關注:

(1)本行選擇性信用管制措施之執行成效

(2)房地產相關政策對房市的可能影響 適時調整選擇性信用管制措施內容,以促進金融穩定及健全銀行業務。

資料來源 113年12月19日央行理監事會後記者會簡報及外界關心之議題